Takže vy tvrdíte, že historicky najlacnejšie peniaze nezohrali žiadnu rolu v ukončení trendu klesania cien komodít, ktorý trval celé storočie…?

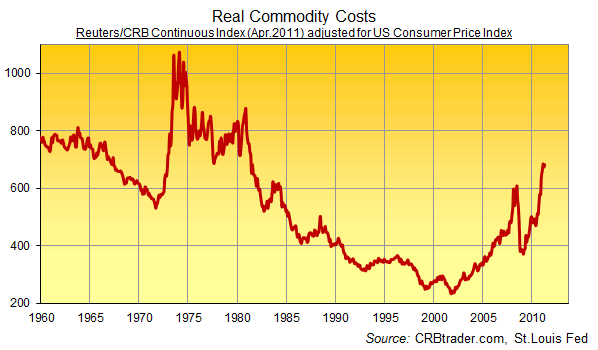

Zhruba pred tromi rokmi sme na BullionVault zverejnili nasledujúci graf, ktorý teraz aktualizujeme. Na vlastné oči sa môžete presvedčiť koľko škody napáchali lacné peniaze…

V druhej polovici 20. storočia sme boli svedkami toho, ako reálne ceny základných surovín poklesli o takmer 75%. (Náš graf túto situáciu ilustruje prostredníctvom 19 najobchodovanejších komodít; Reiters/CRB spojitý index upravený o index spotrebiteľských cien v USA.)

Tento darček pre sporiteľov a spotrebiteľov bol sám o sebe len pokračovaním trendu, ktorý sa pre Američanov začal pred takmer 100 rokmi (po skončení Americkej občianskej vojny) a pre Európanov zhruba pred 150 rokmi (pádom Napoleona). Samozrejme, medzitým sa v histórii objavilo aj trochu „krvi a železa“. Ale rovnako ako spomínaný dlhodobý trend nedokázali narušiť ropné šoky v 70-tych rokoch (hoci vtedy v priebehu troch rokov došlo k zdvojnásobeniu cien), nedokázali to ani oveľa krvavejšie šoky počas Prvej a Druhej svetovej vojny… Ceny surovín proste dlhodobo klesali, čo zobrazuje aj nasledovný graf.

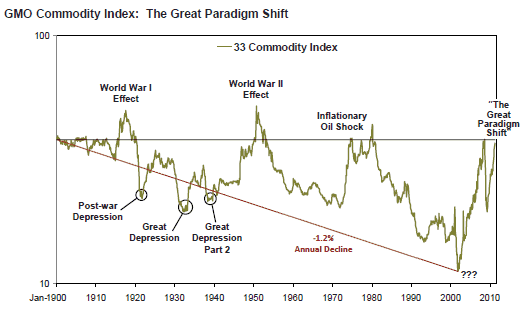

Vidíte tie otázniky na rekordnom minime? Na chvíľu sa vráťme k tomu, akú udalosť môžu predstavovať. Jeremy Grantham, manažér GMO, okomentoval tento zlom, ktorý sme si my všimli vo februári 2008, nasledovne: „pán Trh nám posiela Matku všetkých cenových signálov.“

Grantham sledoval tento signál dlhší čas, teraz ho stručne sumarizuje slovami: „Ceny všetkých dôležitých komodít, s výnimkou ropy, klesali sústavne 100 rokov do roku 2002, približne o 70%. Od roku 2002 po súčasnosť bol však celý tento pokles vymazaný, a to väčším cenovým navýšením než aké sme zažili počas Druhej svetovej vojny.“

Čo teda robiť? Ako finančný manažér Grantham odporúča krátkodobé obchody a investície. Ako človek zaoberajúci sa politikou však varuje Spojené štáty „a všetky ostatné krajiny, aby si zabezpečili nejaký dlhodobý plán zdrojov.“ My v BullionVault nie sme ani finanční manažéri a ani politici, takže vás týchto rád ušetríme. Skôr vás chceme upozorniť na to, že ceny komodít sa momentálne dostali späť na ich úroveň z rokov 80-tych. To znamená, že by sme sa mali pokúsiť zistiť, čo sa to vlastne v roku 2002 stalo.

„Monetárny maniak môže celý tento pohyb pripisovať nízkym úrokovým mieram,“ tvrdí Grantham. „Ale s komoditami obchodujú seriózni profesionáli, pre ktorých sú súčasné ceny otázkou života a smrti. To, čo má v skutočnosti majoritný vplyv, je preto reálna ponuka a dopyt.“

Rovnaký prístup nájdete aj v analýze „Money? Schmoney!“, ktorá sa takisto zameriava na množstvo iných argumentov len nie na ultranízke úrokové miery. Mark Dow, manažér portfólia Pharo Management, odhaduje, že dolár je od – hej!!! – roku 2002 ťahaný nadol „globálnym dolárovým prebytkom, s ktorým manažéri rezerv centrálnych bánk nič nerobia.“ Britský ekonóm Roger Bootle z Capital Economics a Deloitte zas tvrdí, že „kľúčovými faktormi, ktoré riadia infláciu, sú ropa a ceny komodít, t.j. faktory, ktoré sú mimo kontroly Bank of England.“ „Hlavnou otázkou tu zostáva schopnosť ECB nájsť lokálne riešenie pre zásadne globálny problém,“ súhlasí KBC Banka v Bruseli. Podľa prieskumu Federálnej rezervnej banky San Francisco „je oveľa pravdepodobnejšie, že hlavný vplyv na infláciu majú ekonomiky krajín zo skupiny emerging markets a iné faktory, no nie expanzívna monetárna politika.“

Okrem toho, „prudký nárast a pokles cien komodít má malý, ak vôbec nejaký, vplyv na jadrovú infláciu,“ tvrdil minulý mesiac výskum Federálnej rezervnej banky Chicago. To znamená, že „vzostupný tlak na infláciu je len dočasný,“ ako tvrdila na jar komisia FEDu pre úrokové miery.

Takže tu to máte. Všetci títo „múdri“ ľudia sa zhodujú na tom, že „monetárni maniaci“ sa mýlia. Rekordne nízke úrokové miery v roku 2002 nespustili kolísanie v cenách komodít. Dokonca rekordne nízke globálne úrokové miery v roku 2009 neobnovili rastúci trend na trhu komodít po hlavnej diverzii a bankovej kríze.

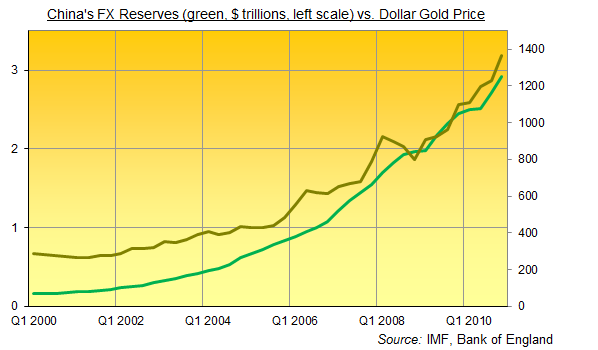

Nie, „hlavnou príčinou tejto zmeny je intenzívny rast a veľkosť Číny,“ tvrdí Jeremy Grantham, „(plus) jej prekvapujúco vysoké percento míňania kapitálu, ktoré je viac než 50% HDP – úroveň, ktorá nikdy predtým nebola v ekonomickej histórii dosiahnutá!“

Nuž dobre, avšak na otázku odkiaľ Čína berie peniaze, nám už odpoveď nikto nedal.

Tri bilióny dolárov – to je naozaj kopa peňazí na nahromadenie za sotva 10 rokov. Takisto je to veľa peňazí na ovplyvňovanie svetových komoditných trhov. Ale či už ropa dosiahne svoj vrchol alebo nie, my – monetárni maniaci – možno predsa len máme v niečom pravdu. Na reálnej návratnosti peňazí totiž záleží!

Jeremy Grantham má bez pochyby pravdu v tom, že svet by sa mal vážne začať zaoberať situáciou ohľadne prírodných zdrojov. Ale neustále omieľanie strašidelných príbehov založených na obmedzenosti vzácnych zdrojov – a navyše pri historicky nízkych nominálnych úrokových mierach – asi nebude úplne nevinné a bez postranných úmyslov.

Zdroj: BullionVault

Facebook komentár