Vo svojej novej knihe, Éra oddlžovania: Investičné stratégie pre desaťročie slabého rastu a deflácie, vydanej nakladateľstvom John Willey&Sons, Dr A. Gary Shilling predkladá dôkazy slabého ekonomického rastu a deflácie, ktoré môžeme očakávať počas mnohých nasledujúcich rokov, a tak isto predkladá investičné stratégie vyplývajúce z tejto predpovede – 12 sektorov, ktorým sa vyhnúť alebo sa ich zbaviť a 10 sektorov, do ktorých treba investovať.

Graf č.1: Kumulatívna emisia dlhových a majetkových cenných papierov v jednotlivých sektoroch v pomere k HDP

Posledné dáta – 2.kvartál 2010

nefinančná podniková sféra Federálny vláda

domácnosti Finančné inštitúcie

štát a samospráva

Za zrodom tejto novej éry oddlžovania stoja po sebe nasledujúce kolapsy bublín na trhoch s bývaním a na finančnom trhu v roku 2007 a 2008, pričom oba z nich boli predpovedané už od začiatku tohto storočia. Svoju novú knihu začína pohľadom na to, ako tieto bubliny vznikli, ako rástli a aké mal veľké šťastie, že sa mu ich podarilo identifikovať, keď boli ešte len v plienkach. Gary je veľmi rád, že je jedným z tých, ktorí tieto bubliny zaregistrovali a predpovedali ich kolaps. Takisto sa obzerá do minulosti za piatimi najvýznamnejšími predikciami, ktoré uskutočnil vo svojej 40-ročnej kariére, vrátane recesie 1969/70, bubliny zásob na začiatku 80.rokov a recesie v rokoch 1973-75, dezinflácie, ktorá sa začala počiatkom 80.rokov, prasknutia japonskej bubliny v 80.rokoch a dot com bubliny v roku 2000.

Po štyroch desaťročiach zadlžovania sa v globálnom finančnom sektore a troch dekádach bezuzdného utrácania požičaných peňazí americkými spotrebiteľmi, by sme sa mali pripraviť na znižovanie úrovne zadĺženia. Dobrý život a rýchly rast, ktorý sa začal počiatkom 80.rokov bol poháňaný rozsiahlym využívaním finančnej páky a obrovským dlhom, najprv v globálnom finančnom sektore už v 70.rokoch a neskôr aj medzi americkými spotrebiteľmi (Graf č.1). Táto páka nafúkla dot com bublinu na konci 90.rokov a neskôr aj bublinu na trhu s bývaním. Avšak teraz sú tieto dva sektory prinútené zbaviť sa finančnej páky a v rámci tohto procesu presúvajú svoje dlhy na vlády a centrálne banky. Deficit federálneho rozpočtu vyletel z $187 miliárd za predchádzajúcich 12 mesiacov na konci decembra 2007 na $1.3 bilióna za posledných 12 mesiacov na konci augusta 2010. Avšak toto malo len malý dopad na ekonomiku, keďže škrtanie súkromného sektoru viac ako vykompenzovalo deficitný skok (Graf č.2). Miera federálneho zadĺženia k HDP vyskočila z 3% v treťom štvrťroku 2007 na 10,7% v druhom kvartáli 2010, čo predstavuje nárast o 7,7 percentuálneho bodu, ale zadlžovanie súkromného sektora pokleslo z 15.2% na –3,4%, pokles o 18.6 percentuálneho bodu, čo je viac ako dvakrát toľko.

Graf č.2: Čistá hodnota zadĺženia US vlády a súkromného sektoru vyjadrená ako podiel na HDP

Posledné dáta – 2.kvartál 2010: vláda 10,7%, súkromný sektor –3,4%

vládne zadĺženie vs. zadĺženie súkromného nefinančného sektoru

Toto oddlžovanie bude pravdepodobne trvať ešte dekádu alebo aj viac, kým sa skončí – a to je dobrá správa. Berúc do úvahy rozsiahlosť škály, ktorú má pokryť, ak by sa celý proces mal uskutočniť v priebehu jedného alebo dvoch rokov, vyspelé ekonomiky by sa dostali do depresií horších ako boli tie v 30.rokoch minulého storočia. Toto znižovanie zadĺženia a ostatné sily vyústia do pomalého ekonomického rastu a možnej deflácie na mnoho rokov. Ako možno vidieť na príklade Japonska, tieto zložité podmienky možno len ťažko odvrátiť monetárnou alebo fiškálnou politikou.

Zradné vody

Zradnou realitou je, že toto oddlžovanie sa neodohráva priamočiaro, ale je k nemu priťahovaná pozornosť v dôsledku série zdanlivo izolovaných incidentov. Po každom z nich máme pocit, že sa už všetko skončilo a všetko už bude dobré, ale potom nasleduje ďalšia kríza. Keď začal kolabovať trh s málo bonitnými rezidenčnými hypotékami vo februári 2007, mnohí si mysleli, že ide len o malý a izolovaný sektor. Veď nové málo bonitné hypotéky dosahovali na svojom vrchole v roku 2006 len 20% z celkového objemu schválených rezidenčných hypoték. A tieto málo bonitné úvery boli poskytnuté ľuďoch, ktorých vďaka bohu nemusíme nikdy stretnúť. A keď bol na svojom vrchole v štvrtom kvartáli 2005, tak sektor stavebníctva rezidenčných nehnuteľností predstavoval len 6.3% HDP.

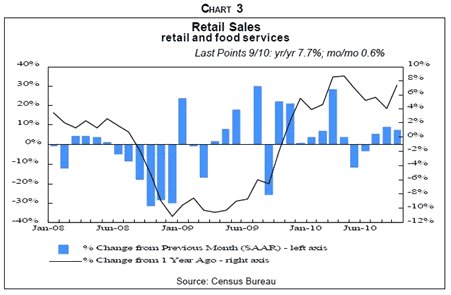

Graf č.3: Maloobchodné tržby

Posledné dáta 9/10: medziročne 7,7%, medzimesačne 0,6%

% zmena v porovnaní s predchádzajúcim mesiacom (ročná miera očistená o sezónnosť)– ľavá os

% zmena v porovnaní dátami spred roka – pravá os

Ale potom sa tento „nebonitný sliz“, ako bol pomenovaný, dostal v júni toho roku

na Wall Street prostredníctvom kolapsu dvoch hedge fondov Bears Stearns, ktorých primárna stratégia bola založená na hypotékach tohto druhu. Mnohí dúfali, že zákrok Fed-u toho roku v auguste ukončil krízu. A skutočne, akcie dosiahli svoje historické maximá v októbri 2007. Ale ako sa finančná pliaga rozpínala, Bear Stearns bol nútený predať sa takmer zadarmo banke JP Morgan Chase, Merrill Lynch bol prinútený spojiť sa s Bank of America, veľké banky ako Citigroup a Bank of America sa stali závislými od vládnej podpory a Lehman Bros. zbankrotoval v septembri 2008.

Tretia fáza sa dostavila, keď americkí spotrebitelia prestali nakupovať na jeseň 2008 (Graf č. 3) a k tomu sa pridružila štvrtá fáza, ktorou bola globálna recesia. Klesajúce ceny domov sa postarali o rapídny pokles čistej hodnoty domov (trhová cena domu mínus suma zádržných práv na dome), ktorú mnohí využívali na financovanie nadmerných spotrebiteľských výdavkov a dostupnosť pôžičiek sa vo všeobecnosti stala veľmi problematická v prostredí finančnej paniky.

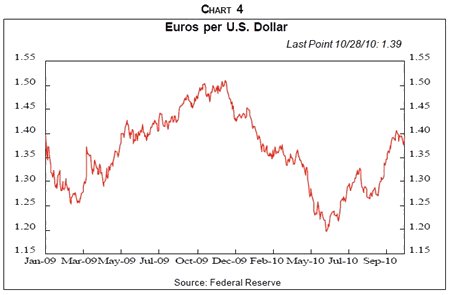

Graf č.4: Euro/US dolár

Posledné dáta: 28/10/2010 1,39

Optimisti dúfali, že fiškálny balíček USA v hodnote $862 miliárd a podobné fiškálne opatrenia v zahraničí sa o tieto problémy postarajú, ale kríza v eurozóne na konci 2009 a na začiatku 2010 a pokles, ktorý spôsobila na páre euro-dolár nás prekvapili (Graf č.4). Avšak, to je len piaty krok v globálnom oddlžovaní. Kombinácia teutonického severu a uvoľneného juhu v jednej eurovej menovej zóne fungovala len v podmienkach silného globálneho rastu, ktorý bol poháňaný masívnym rastom dlhu – ale tomu je teraz koniec.

Čakajú nás ďalšie traumy

Ďalšie traumy vyplývajúce z tejto oddlžovacej fázy dlhého cyklu nás ešte len čakajú. Ďalšia kríza vládneho dlhu v Európe nás možno ešte len čaká, keďže Írsko nahradilo Grécko v centre záujmu. Ďalší 20%-ný pokles cien amerických domov v dôsledku obrovských nadbytočných zásob v hodnote viac ako 2 milióny a odkladov zhabaní domov môžu zvýšiť počet skrachovaných vlastníkov domov z 23% na 40% a urýchliť samo-sa-živiacu špirálu vlastníkov domov, ktorí o ne prišli a strmhlavý pokles v míňaní spotrebiteľov.

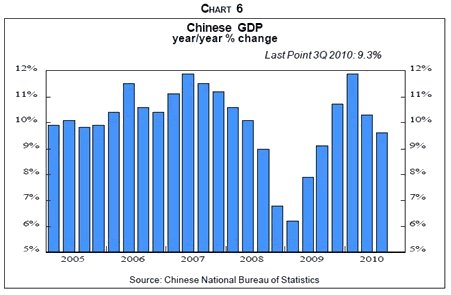

Ďalšie prekážky na ceste k oddlžovaniu môžu zahŕňať krízu na americkom trhu komerčných nehnuteľností (Graf č. 5), ktorá by mohla predčiť predchádzajúcu krízu na trhu s bývaním. Okrem toho je tu tiež možné tvrdé prebudenie v Číne, ktoré by mohlo prekonať oslabenie v roku 2008 (Graf č. 6) ako dôsledok zavádzania vládnych opatrení na schladenie rozpáleného trhu s nehnuteľnosťami a ekonomiky. Kolaps i toho pomalého rastu, ktorý vidíme v Japonsku možno skôr či neskôr očakávať ako dôsledok poklesu preň tak dôležitých exportov kvôli oslabenej vôli amerických spotrebiteľov nakupovať a aj kvôli už aj tak problematickému domácemu sektoru v dôsledku rapídne starnúcej populácie.

Graf č.5: Moody’s/ REAL Commercial Property Price Index (CPPI) – index cien komerčných nehnuteľností.

Posledné dáta: 8/10 105,4

Graf č.6: Čínsky HDP, medziročná % zmena

Posledné dáta: 3.kvartál 2010 9,3%

Deväť dôvodov pomalého globálneho rastu

V Ére oddlžovania, Gary poznamenáva, že s oddlžovaním prichádza pomalý ekonomický rast a podáva deväť dôvodov prečo reálny HDP bude rásť len približne 2% ročne v nasledujúcich rokoch, čo je podstatne menej ako 3.3%-ný rast, ktorý by bol potrebný na udržanie stabilnej miery nezamestnanosti. Tých deväť dôvodov zahŕňa:

1. americkí spotrebitelia uskutočnia presun zo života na dlh za posledných 25 rokov a začnú vo veľkom sporiť. Tento trend sa presunie aj do zahraničia, keďže americkí spotrebitelia obmedzia dovoz tovarov a služieb, od ktorých závisí ekonomický rast mnohých krajín.

2. redukcia využívania finančnej páky zvráti trend, od ktorého závisela veľká časť ekonomického rastu v posledných rokoch.

3. rast vládnych regulácií a zásahov do ekonomiky v rozvinutých krajinách utlmí inovácie a zníži efektivitu.

4. nízke ceny komodít obmedzia výdavky krajín s ekonomikou postavenou na produkcii komodít.

5. rozvinuté krajiny začínajú obmedzovať svoje výdavky

6. rastúci protekcionizmus spomalí, či dokonca eliminuje globálny rast

7. trh s bývaním bude slabý v dôsledku prebytočných zásob a straty príťažlivosti zo strany investorov.

8. deflácia obmedzí míňanie, keďže spotrebitelia budú očakávať nižšie ceny

9. štátne a miestne vlády budú mať menšie príjmy.

2% rast je možno privysoký

Prosím uvedomte si, že hore-uvedených deväť faktorov spomaľujúcich ekonomický rast na 2% reálneho HDP ročne v nasledujúcich niekoľkých rokoch je realistický, či možno dokonca optimistický. Prechod od štvrťstoročie trvajúceho života na dlh k hromadeniu úspor odstrihne 1.5 percentuálneho bodu z 3.7 % rastu HDP v období plodných rokov 1982-2000. To samo o sebe zníži rast na 2.2% a ostatných osem faktorov veľmi ľahko okreše rast o ďalšieho 0.2 percentuálneho bodu.

Deflačné očakávania

Deflačné prostredie, ktoré Dr Shilling predvída bude kombináciou dobrej deflácie v dôsledku rastúcej globalizácie a rastúcej dôležitosti nových technológií zvyšujúcich produktivitu a zlej deflácie vyplývajúcej z nedostatočného dopytu v dôsledku slabého ekonomického rastu. Dobrá deflácia dosiahne približne 1% až 2% zatiaľ čo zlá deflácia sa bude pohybovať okolo 1%, čo nám spolu dá ročnú mieru deflácie na úrovni 2-3%.

Deflácia je živená sama sebou a kľúčovým, i keď rozhodne nie je jediným, samobežiacim mechanizmom je očakávanie nízkych cien. Ale koľko deflácie je treba spotrebiteľom a podnikateľom na to, aby čakali na nižšie ceny pred tým ako nakúpia? Na túto otázku neexistuje jednoduchá odpoveď, ale závisí od najmenej štyroch faktorov:

1. Rozsah deflácie. Klesajúce ceny sa musia rozšíriť na väčšie spektrum tovarov a služieb, aby bola deflácia presvedčivá. Pokles cien energií v roku 2009 bol príliš izolovaný na to, aby bol presvedčivý.

2. Chronická povaha deflácie. Index spotrebiteľských cien a index cien producentov medziročne poklesli v roku 2009, ale len na niekoľko mesiacov v dôsledku poklesu cien energií. Okrem toho, v prostredí neustálej inflácie od 2.svetovej vojny, bol tento výkyv príliš krátkodobý na to, aby presvedčil ľudí, že pretrvá dlhšiu dobu.

3. Spomalenie rastu cien, aspoň krátkodobo. Málo Američanov očakáva defláciu a väčšina považuje návrat k výraznej inflácii za nevyhnutný. Toto pravdepodobne znamená, že by bolo potrebné opakovanie sa menších a menších mier inflácie, ktoré by prechádzali do väčších a väčších mier deflácie, aby sa táto skutočnosť stala uveriteľnou. Miera inflácie klesla z dvojciferných čísel na takmer nulu za posledných 25 rokov. Ak by sa u nás usídlila deflácia na stabilnej úrovni dajme tomu 1% ročne, trvalo by to pravdepodobne niekoľko rokov, kým by ľudia uverili v jej dlhodobosť. Omnoho presvedčivejšia by bola deflácia 1% nasledovaná poklesom všeobecnej cenovej hladiny 2% na ďalší rok a 3% rok potom.

4. Výška deflácie. Je samozrejmé, že čím je deflácia výraznejšia, tým je presvedčivejšia. Hlboká inflácia je dosť presvedčivá, keďže s ňou ruka v ruke prichádzajú výrazné poklesy v úrokových mierach a cenách hmotných statkoch a komodít a tiež neuveriteľné zľavy, ale tiež strata pracovných miest vo firmách, ktoré neboli schopné znížiť svoje náklady a ceny. Tí, ktorí žijú z fixných príjmov, sa budú cítiť ako králi, keďže ich kúpna sila bude rásť, zatiaľ čo vysoko zadĺžených jednotlivcov a spoločnosti to položí.

Okrem toho, deflácia musí byť dostatočne významná, aby vyvolala reakciu. I keď ste presvedčení, že možno očakávať pokles cien topánok, je možné, že to nebude stačiť na to, aby ste chceli čakať s ich nákupom. Čakanie by mohlo zahŕňať ďalšiu cestu do obchodu na overenie si cien a okrem toho, keď si kúpite ten pár topánok teraz, hneď ich môžete začať používať.

Navyše, cena a individualita tovaru alebo služby ovplyvňuje reakciu na defláciu. Očakávaný 5%-ný pokles cien áut na budúci rok vás môže primäť počkať. Pri výdavku $30 000 by to predstavovalo úsporu $1 500 a pravdepodobne s vašou starou károu ten ďalší rok ešte prežijete. Spomeňte si, ako zľavové programy rozhýbali ceny vozidiel ako na hojdačke. Avšak garantovaný 10%-ný pokles ceny zubnej pasty budúci mesiac vás pravdepodobne neprinúti vybrať kliešte, aby ste mohli vytláčať starú tubu, aby vám vydržala, kým sa v obchodoch objavia nové nižšie ceny, alebo si umývať zuby Ajax-om, kým budete čakať na pokles cien.

Spúšťač deflačných očakávaní

Berúc do úvahy štyri hore spomenuté faktory, čo by bolo potrebné na spustenie deflačných očakávaní? Pravdepodobne nie tak veľký pokles cien ako 3% miera inflácie, ktorá sa zdá, že spustila inflačné očakávania v 70.rokoch. I pred spomínaným desaťročím si ľudia zvykli na rastúce ceny počas povojnovej éry a stali sa relatívne odolní voči inflačnému monštru. Už to predtým zažili.

Deflácia, je však iným druhom monštra, ktorý sme nevideli od 30.rokov a len veľmi málo súčasných ľudí s ňou osobne prišlo do kontaktu. Rozsiahle a chronicky padajúce ceny by predstavovali taký šok, že by pravdepodobne stačila menšia miera deflácie na zaujatie pozornosti ľudí ako bolo treba v minulosti inflácie na dosiahnutie toho istého výsledku. Podľa nášho názoru, pokles cien väčšiny tovarov a určitého počtu služieb v priemere o 1% až 2%, ktorý by trval niekoľko rokov by stačili na dosiahnutie tohto cieľa. Potom by sa ku slovu dostali očakávania nižších cien kupujúcich a všetky ostatné samo-sa-živiace aspekty deflácie. Ako už bolo poznamenané, Gary si myslí, že ročné poklesy všeobecných cenových indexov v hodnote 2-3% sú veľmi pravdepodobné. Ak bude mať pravdu, svet by bol podstatne iný ako s 2-3% mierou inflácie, ktorú v súčasnosti očakáva väčšina investorov.

Moje investičné témy

V Ére oddlžovania, Gary rozoberá 12 investičných sektorov, ktorých by sa mal investor zbaviť alebo sa im vyhnúť v dlhom období. Tie zahŕňajú drahé spotrebiteľské nákupy ako motorové vozidlá, domáce spotrebiče, letecké cesty a námorné plavby. Tieto utrpia snahou spotrebiteľov ušetriť a samo-sa-poháňajúcou špirálou deflačných očakávaní. To druhé menované prinútilo automobilových výrobcov k zľavám eliminujúcim zisk. Nápodobne, kreditkartové spoločnosti a iné inštitúcie požičiavajúce spotrebiteľom budú trpieť v dôsledku zmeny správania sa domácností – zastavenie požičiavania si a začiatok splácania dlhov. Bežní stavitelia domov a ich dodávatelia budú pod tlakom v dôsledku nadbytočných zásob v hodnote viac ako 2 milióny, čo bude tlačiť ceny nadol o ďalších 20%.

Desať investičných oblastí, ktorých je Gary priaznivcom, zahŕňa vládne dlhopisy. Na začiatku 80.rokov, keď 30-ročný vládny dlhopis vynášal 15,25% povedal, že vstupujeme do „zlatej éry dlhopisov.“ Ešte stále si myslí, že táto zlatá éra trvá, aj keď výnosy 30 ročných dlhopisov sú na úrovni 3% a výnosy 10 ročných dlhopisov sú na úrovni 2% v prostredí slabého ekonomického rastu, deflácie, a keď vládne dlhopisy lákajú svojou globálnou reputáciou „bezpečného prístavu“. Dr. Shilling má tiež v obľube cenné papiere s vysokými, spoľahlivými a rastúcimi peňažnými výnosmi ako napr. akcie, ktoré vyplácajú značné dividendy.

Ako domácnosti čím ďalej, tým viac oddeľujú svoje obydlia od svojich investícií, budú preferovať malé jedno-rodinné domy, predovšetkým lacné domy vyrobené vo fabrikách. Nájomné byty budú tiež atraktívne pre mladé páry a až keď ich deti budú staršie, až potom budú potrebovať jedno-rodinné domy. Podobne, aj páry, ktorým sa už deti odsťahovali z domu, uprednostnia prenajať si apartmán, keď predajú svojich peňazožrútov na predmestiach. Náš národ sa rozhodol znížiť svoju závislosť na nespoľahlivých zahraničných zdrojoch energie, a preto má rád konvenčné severoamerické zdroje energie ako sú uhlie, jadrová energie, zemný plyn, olejové piesky a podobné odvetvia hospodárstva, ale nie odvetvia závislé od štátnych dotácií ako etanol, veterná, solárna a geotermálna energia.

Éra oddlžovania

Dr. Shilling verí, že oddlžovací proces nás čaká ešte niekoľko rokov a že ekonomické a finančné trhy sa ešte nevrátili do normálu, teda aspoň nie do normálu s rapídnym rastom financovaným nadmerným a neustále rastúcim dlhom.

Počas fascinujúceho posledného desaťročia, zohrával tri úlohy. Prvá bola očitý svedok histórie, keď pozoroval ako špekulácie prežili kolaps internetovej bubliny na začiatku tohto storočia vďaka masívnym monetárnym a fiškálnym stimulom, a následne sa rozšírili do sektora komodít, zahraničných mien, akcií a dlhopisov rozvíjajúcich sa krajín, hedge fondov a private equity a predovšetkým do sektora bývania. Gary pozoroval ako sa bubliny na finančnom trhu a na trhu s bývaním rozpínajú a následne explodujú. Pozoroval ako obavy z finančného kolapsu vyvolali gigantické monetárne a fiškálne stimuly. Zažil hon na čarodejnice, ktorý nevyhnutne nasledoval po rozsiahlych stratách a vysokej nezamestnanosti.

Druhou rolou bola úloha účastníka v tejto dráme, keďže ju nielen dokumentoval vo svojom mesačnom Insight Newsletter, ale tiež priebežne varoval pred hroziacimi kolapsami bublín na finančnom trhu a na trhu s bývaním. A taktiež zažil veľmi výnosný rok 2008 pre portfólio, ktoré spravuje jeho firma, keď všetkých 13 jeho stratégií fungovalo – čo je veľmi uspokojujúce v porovnaní s tými, ktorí nikdy nepriznali existenciu týchto bublín, a nie to ešte možnosť, že by mohli prasknúť.

A po tretie, Gary sa ako analytik podieľal na úspešnom predpovedaní nafúknutia a následného kolapsu bublín na finančnom trhu a na trhu s bývaním. V nedávnej dobe sa zameral na pokračujúce oddlžovanie vyvolané prasknutím týchto dvoch bublín a na z toho vyplývajúce investičné stratégie pre nasledujúce desaťročie.

Vek oddlžovania popisuje všetky tieto štyri úlohy a dúfam, že túto knihu budete považovať za poučnú, provokatívnu a miestami aj zábavnú.

Zdroj: Thoughts from the Frontline

Facebook komentár