Každý študent, ktorý absolvoval „Základy ekonómie“ a nezaspal počas prednášky vie, že FED (Federal Reserve) dokáže vyrobiť peniaze, obrazne povedané, z „ničoho“. A-čkari vedia aj to, že systém komerčných bánk, nie individuálne, s čiastočnými rezervami, ktorý funguje u nás a v iných rozvinutých ekonomikách taktiež dokáže vytvárať peniaze z ničoho ak s tým FED začne. Toto nie je unikátne len pre FED a americké komerčné bankovníctvo. To platí všade tam, kde je centrálna banka a bankový systém s čiastočnými rezervami. Takže keď rastie súčet peňazí FEDu a komerčného bankovníctva, peniaze su vytvárané z ničoho, ide teda o „tlačenie peňazí“. Keď rastie súčet peňazí FEDu a komerčného bankovníctva, niečí dlh je „speňažený“. Až do prvého kola kvantitatívneho uvoľňovania, ktoré započal FED na konci novembra 2008 bolo speňaženie jeho dlhu najviac obmädzené Federálnym dlhom. Potom v prvom kole kvantitatívneho uvoľňovania FED začal speňažovať veľké množstvo súkromného dlhu vo forme hypotekárnych záložných listov. Keďže štátne dlhopisy tvoria malú časť aktív komerčného bankovníctva, prevažná časť dlhu speňaženého komerčným bankovníctvom je súkromný dlh.

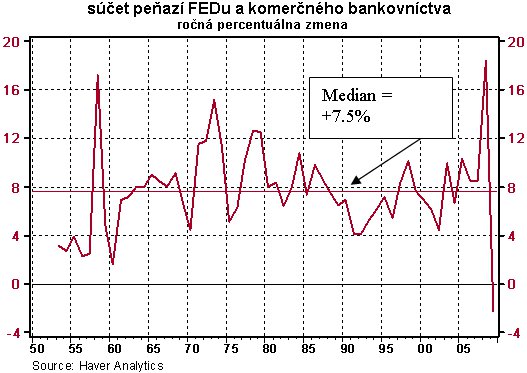

Graf 1 ukazuje vývoj „tlačenia peňazí“ / „speňažovania dlhu“ od roku 1953 po 2009 v Spojených štátoch. Medián ročnej percentuálnej zmeny v tomto období bol 7,5%. V roku 2009 bolo tlačenie peňazí/speňažovanie dlhu po prvýkrat obmädzené. Počas 12 mesiacov (do októbra 2010) bol najrýchlejší medzi-3-mesačný rast úbohé 1,1% (Obrázok 2). FED vyhlásil, že do konca júna 2011 plánuje nakúpiť vládne dlhopisy v hodnote 600 miliárd dolárov. Ak by sa objem peňazí FEDu zvýšil o 600 miliárd dolárov a objem komerčného bankovníctva by ostal nezmenený v danom období (od októbra 2010 do júna 2011), tak súčet ich peňazí by narástol o 5,2%. Ročný nárast, na základe tohto 8-mesačného obdobia, by bol 7,9% a reálny ročný nárast (od júna 2010 do júna 2011) by bol 5,6%.

Tak a tu su dôležité postrehy tohto článku. Vždy keď rastie súčet peňazí FEDu a komerčného bankovníctva, peniaze su vytvárané z ničoho a niečí dlh je „speňažený“. Za predpokladu, že komerčné bankovníctvo nevytvorí nové peniaze od teraz až do konca júna 2011, plánovaný objem nových peňazí od FEDu nie je z historického hľadiska ničím výnimočným. Tak isto nie je výnimočným ani nárast vo vytváraní peňazí vzhľadom k súčasnému množstvu nedostatočne využívaných zdrojov v americkej ekonomike. Takže byť šokovaný z dôsledkov druhého kola kvantitatívneho uvoľňovania, s ohľadom na „tlačenie peňazí“ a „speňažovanie dlhu“, by bolo nielen naivné, ale aj pokrytecké.

Zdroj: The Northern Trust Company

Facebook komentár