Nič zvláštne. Len skúsme predpokladať, že sa vláda rozhodne zvýšiť spotrebu bez zvýšenia daní. Kde na to získa finančné zdroje? Od subjektov, ktoré jej chcú požičať. Ak sú tieto subjekty z veľkej časti z nebankovej sféry, tak jediné čo sa tým dosiahne, bude presun kúpnej sily z týchto subjektov na vládu. Tak či onak, celková spotreba v ekonomike sa tým nezvýši. V podstate sa tým len zmení rozloženie spotreby.

Teraz namiesto toho skúsme predpokladať, že veriteľskými subjektami by bola centrálna banka a komerčné banky. V tomto prípade, úver alebo kúpna sila sa vytvorí, nie len prenesie. Takže keď centrálna banka a komerčný bankový systém financujú zvýšené vládne výdaje, vláda môže mínať viac bez toho, aby iný subjekt musel skresať svoje výdaje. Preto ak zvýšené vládne výdaje majú stimulovať agregovaný dopyt, mali by byť tieto vládne výdaje financované centrálnou bankou a komerčnými bankami.

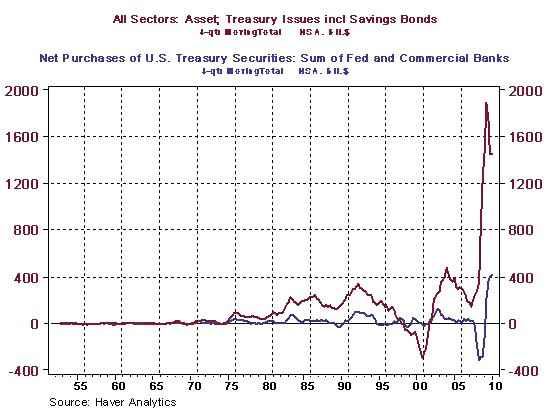

Ako tomu bolo v minulom roku? V štyroch kvartáloch končiacich 1.Q 2010, kumulatívne zvýšenie pôžičiek štátnej pokladnice bolo 1,455 $ miliardy. Počas tohto obdobia kumulatívne zvýšenie nákupov štátnych pokladničných poukážok FEDom a americkými komerčnými bankami bolo 419 $ miliárd, alebo 29% celkovej hodnoty vydaných poukážok. Aké je porovnanie týchto 29% s historickými údajmi? Od 4.Q 1952 do 1.Q 2010 medián percent kombinovaných nákupov pokladničných poukážok FEDom a komerčnými bankami je 15%, priemer je 213%. Takže súčasné “speňaženie” vládneho dlhu je nad mediánom ale veľmi pod priemerom.

Ak to teda zrhnieme, hoci FED a bankový systém pomáhajú fiškálnej politike stimulovať agregovaný dopyt, pomoc nie je nijako ohromujúca. Preto niet divu, že výsledky súčasných fiškálnych stimulov nie sú v oblasti zvýšenia agregovaného dopytu vôbec veľkolepé.

Graf: červená krivka – vydané dlhové papiere štátnej pokladnice

modrá krivka – nákupy týchto papierov FEDom a komerčnými bankami

os x – roky od 1955 do 2010

os y – hodnota v miliardách $

Zdroj: The Northern Trust Company

Facebook komentár