Začnime s dvomi rýchlymi otázkami pre investorov do zlata. Predpokladajme, že – ako bude neskôr detailne vysvetlené v tomto článku – za 10-15 rokov bude mať dolár hodnotu centov, že po ohromnom býčom trhu sa zlato vráti na viac-menej svoju dlhodobú priemernú hodnotu očistenú o infláciu (a teda oveľa vyššiu dolárovú hodnotu ako dnes) a že vláda zápasiaca finančne s celým svetom zavedie v budúcnosti daň z priemerného marginálneho zisku zo zlata na úrovni 50%.

Prvá otázka: Ak bude mať v budúcnosti dolár hodnotu 5 centov a zlato sa bude obchodovať okolo svojej dlhodobej historickej reálnej hodnoty očistenej o infláciu, ktorá bude 9.000$ budúcich dolárov za uncu, čo spravíte teraz?

A) Urobíte „killer“ investíciu, ktorá skutočne znásobí vašu čistú hodnotu? Alebo,

B) súhlasíte so stratou viac ako 80% svojej čistej hodnoty, z čoho väčšina pôjde vláde?

Druhá otázka pre extra profit. Povedzme, že zlato sa nakoniec vráti niekde k svojej dlhodobej historickej priemernej hodnote, my ju nastavíme na 450$ za uncu. Ktorí z nasledujúcich scenárov vám prinesie vyššiu čistú hodnotu po zohľadnení inflácie a zdanenia?

A) Zlato je nominálne na úrovni 9.000$ za uncu ale po očistení o infláciu je to len 450$ dolárov za uncu.

B) Zlato zletí z 1.350$ za uncu na 450$ za uncu bez výraznejšej inflácie.

Správne odpovede sú B a B. Ak sa dolár stane hodný 5 centov a zlato sa nakoniec vráti na svoje priemerné dlhodobé historické hodnoty v reálnej hodnote (očistené o infláciu), potom stratíte viac ako 80% svojej čistej hodnoty po zdanení. Avšak ak sa zlato vráti na svoje dlhodobé historické priemerné hodnoty očistené o infláciu, aj tak ste na tom lepšie ak sa zlato bude predávať za 450$ za uncu ako keby sa predávalo za nominálnych 9.000$ za uncu.

Ako teda získate?

Môžete pochybovať o odpovediach, ale pochopíte ich keď krok za krokom podložím tieto otázky nezvratnými údajmi. Ak vám bude chýbať nejaká odpoveď, alebo ak sa niečo bude zdať prekvapujúce, dovoľte mi odporučiť vám, že je značne vo vašom dlhodobom finančnom záujme prečítať si celý tento článok, a potom sa naučiť niektorý z profesionálnych hodnotiacich nástrojov, ktorý potom uplatníte v skutočných podmienkach (s infláciou a zdanením). Ak ste dlhodobým čitateľom, prosím berte v úvahu, že na rozdiel od mojich predchádzajúcich článkov o zlate, je tento o tom, aký dosah má deflácia kúpnej sily hodnoty zlatých aktív na investorov, ktorí kupujú na býčích trhoch cenných kovov s následnou výraznou monetárnou infláciou.

Zlato a striebro môžu byť v súčasnosti vynikajúcimi investíciami, a ak použijete stratégiu z kategórie profesionálnych, potom môže byť veľká váha drahých kovov vo vašom portfóliu kľúčovým prvkom ako nielen prežiť deštrukciu hodnoty svetových mien, ale potenciálne vybudovať viacgeneračné bohatstvo aj po „zohľadnení korozívnych efektov inflácie a daní“. Ďalej prosím zohľadnite, že uvedené princípy nie sú závislé na špecifickom prípade keď sa zlato vracia na dlhodobé hodnoty, ale sú oveľa dôležitejšie v pompéznom býčom trhu kde zlato môže dosiahnuť najvyššie reálne hodnoty v našom živote. Ale či sa pozeráme na dlhodobé klesajúce hodnoty alebo krátkodobé stúpajúce hodnoty, aby sme pochopili rozdiel medzi investormi do zlata, ktorí budú veľmi úspešní a investormi ktorí stratia väčšinu toho čo majú, musíme sa pozrieť na rozdiel medzi skúmaním zlata profesionálnymi metódami verzus lákavými, mámivými ale povrchnými metódami, používanými mnohými investormi.

Rozdiel 3475% vo výkonnosti zlata

Na primeranú ilustráciu, začnime s vami. Predpokladám, že ste investorom do zlata už nejaký čas, pretože vidíte nezodpovedné finančné a monetárne rozhodnutia našej vlády po niekoľko rokov a usudzujete, že deštrukcia dolára je najpravdepodobnejším scenárom. Nanešťastie pre nás všetkých sa ukazuje, že máte úplnú pravdu. Môžete vidieť šialenstvo, ktoré FED zasieva svojím QE2 a tvorbou nových peňazí v objeme 9% americkej ekonomiky. Inými slovami, tisíce dolárov v prepočte na jednu domácnosť mesačne, sú vytvárané z ničoho FEDom a potom vrhnuté do nákupu vládnych dlhopisov. Veríte, že koniec doláru ako ho poznáme sa naozaj blíži, a nakupujete stále viac zlata za súčasnú trhovú cenu približne 1.350$ za uncu.

Ak robíme predpoklady, tak predpokladajme aj, že sa stane pravdou o čom som písal pred mnohými rokmi a navyše od hore uvedeného, vláda použije masívnu infláciu (tak ako QE2 pohodlne nakoniec spustí aj QE3 a QE4) aby skutočne naplnila sľuby o sociálnom poistení, zdravotnej starostlivosti a dôchodkoch, ktoré by inak bolo nemožné naplniť. Ako príklad použijeme pekné okrúhle čísla uvedené v článku “Lži o záchrannom balíku zničia vaše úspory”, a predpokladajme, že hlavná myšlienka je správna a dolár bude mať hodnotu centov. Ak sa teraz predáva zlato za 1.350$ za uncu a držalo by sa úplne inflácie (čo sa pravdepodobne deje a bude ešte viac na nasledujúcich 5 rokoch), potom by narástlo 20 krát oproti súčasnej hodnote, čo by bolo 27.000$ za uncu. Znie to úžasne, ale myslite na to, že ak by sme očistili infláciu, reálna hodnota našej investície je iba statická na úrovni 1.350$ za uncu v súčasných dolároch.

Avšak nezohľadňujeme napríklad peak valuation (teda predaj blízko cenového vrcholu), ale viac dlhodobú stratégiu nakúp a drž, pre investorov, ktorí skutočne veria v schopnosť zlata uchrániť bohatstvo. Predstavme si, že vrchol krízy prišiel a odišiel pre niekoľkými rokmi, sme viac zbedačený národ ako sme boli a toto zbedačenie je sústredené na dôchodcov a boomers (ľudia narodený v 50.rokoch v boome po 2.svetovej vojne), ktorých úspory, dôchodkové účty a investície boli rozsekané veľkou krízou. Budeme predpokladať, že nový a horší finačný „normál“ sa vráti, nejaká forma „normálnosti“ nakoniec vždy príde, nevynímajúc Zimbabwe. Takže pozeráme sa 10 až 15 rokov dopredu a vidíme, že zlato sa vrátilo na svoje dlhodobé historické priemerné hodnoty. Tak ako sa to stalo aj po veľkom býčom trhu zlata pred 30 rokmi, ktorý doprevádzal stagfláciu 70tych a začiatku 80tych rokov.

Graf nižšie zachytáva dlhodobé o infláciu očistené hodnoty zlata z newyorských trhových cien od 1791 do 2009. S vykalkulovaním dlhodobých inflačných úrovní môže byť problém, preto sú použité viac približné rozsahy ako presné hodnoty.

Takže ak by sa cena zlata menila presne o infláciu, teda bola by 27.000$ za uncu, a povedzme že dlho po tom ako už kríza odznela, zlato by sa vrátilo na svoje priemerné hodnoty v reálnych podmienkach posledných storočí a to je o infláciu očistených 450$ za uncu, čo je jedna tretina z 1.350$. Takže zoberme našich 27.000$, vydeľme ich tromi a dostaneme 9.000$ za uncu. (Ak z toho vyčíslime 5%, získame 450$ čo je o infláciu očistená hodnota za uncu).

To už nie je také skvelé ako 27.000$ za uncu, 9.000$ za uncu ale aj tak vyzerá určite lepšie ako 1.350$ za uncu, ak 9.000$ vydelíme 1.350$, získame 667% našej počiatočnej hodnoty investície.

To je všetko pekné, je tu však nepatrný problém. Ak sa nakoniec rozhodnete zlato predať, aby ste financovali svoj život alebo preskupili svoje aktíva, vláda porovná predajnú cenu 9.000$ s 1.350$, za ktoré ste kúpili a vidí 7.650$ zisku. A vláda povie, že sme v ťažkých časoch (vďaka neporiadku, ktorý vytvorila v predchádzajúcich rokoch) a všetci musíme prispieť svojim dielom, ktorý bude teraz 50% (myšlienku, že sadzba dane bude „len“ 50% možno považovať za optimistickú).

Takže zoberieme našich 9.000$, zaplatíme vláde polovicu z účtovného zisku 7.650$, teda 3.825$ a ostáva nám 5.175$. To stále nie je zlé, keďže je to skoro 4-násobok toho, za čo sme pôvodne zlato kúpili.

Avšak je tu ešte ďalšia komplikácia, keď musíme započítať, že dolár bude mať hodnotu centov. 5.175$ násobené 5% je 259$. To je správne, ak sme kúpili zlato za $1.350 za uncu a potom sme ho predali za dlhodobú priemernú o infláciu očistenú cenu (cca 9.000$) a ak dolár klesne na hodnotu centov a my zaplatíme 50% daň z nášho “zisku”, potom nám ostane 259$ za uncu, po započítaní inflácie aj daní. Ak porovnáme týchto 259$ s 1.350$ s ktorými sme začínali, ostáva nám len 19% našej čistej hodnoty po očistení o infláciu a zdanení. Pri porovnaní 667% (alebo 9.000$), ktoré sú trblietavým pozlátkom na ktoré vzhliadajú mnohí investori, s 19% (alebo 259$) v skutočnej kúpnej sile, ktorú vidia ako konečný výsledok investiční profesionáli, rozdiel je 3475% (9.000$/259$ = 3475%).

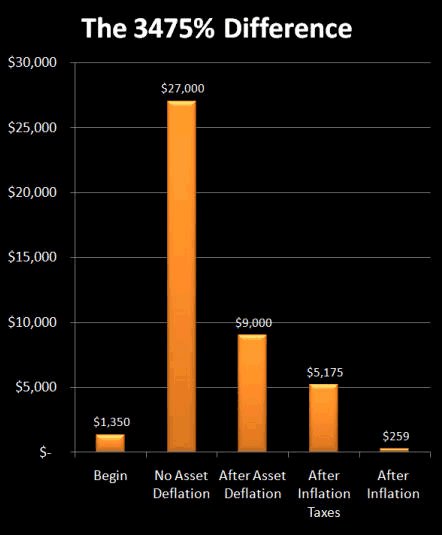

V rýchlosti sa pozrime na 5 stĺpcov v grafe:

Začínali sme s 1.350$ za uncu zlata;

Dolár klesol na hodnotu centov (monetárna inflácia) a cena zlata infláciou stúpla na 27.000$ za uncu;

Ak zlato za 1.350$ za uncu je približne trojnásobok dlhodobej priemernej historickej hodnoty, tak ak by sa zlato nakoniec vrátilo na svoje priemerné dlhodobé reálne hodnoty v inflačných podmienkach o 10-15 rokov bolo by to približne 9.000$ za uncu (27.000 / 3 = 9.000), (deflácia aktív v kúpnej sile);

Vláda nás tvrdo zdaní, pretože daňové zákony nezohľadňujú (obvykle) vplyv inflácie, takže nám zostane 5.175$ za uncu.

Keď nakoniec vypočítame 5%, aby sme zohľadnili to, že dolár bude mať hodnotu 5 centov v kúpnej sile oproti dnešku, ostáva nám maličký stĺpček úplne napravo, ktorý predstavuje 259$ za uncu po zdanení a očistení o infláciu. To je konečná, použiteľná realita – teda to čo si môžeme kúpiť po zaplatení dane.

Ako sme ukázali na tomto zdôvodnenom príklade, ak porovnáme 9.000$ za uncu, ktoré sa zdajú na prvý pohľad hodnotné s reálnymi 259$ za uncu v kúpnej sile, dovoľte mi upozorniť na 3475% rozdiel v nazeraní na výkonnosť zlata pri použití profesionálnych nástrojov a pri jednoduchom prístupe v meraní hodnoty na prvý pohľad

Príčiny toho, že sme sa zo zdanlivo obrovského zisku dostali k strate 81% našej reálnej hodnoty sú (1) hodnota peňazí bola zničená (monetárnou alebo cenovou infláciou); (2) zlato nakoniec kleslo v reálnych podmienkach na svoje dlhodobé priemerné hodnoty (deflácia aktív v kúpnej sile) a (3) rast hodnoty čiastočne spojený s monetárnou infláciou vytvoril falošný príjem, ktorý bol zdanený vládou (inflačná daň). Ak sa všetky tieto 3 faktory spoja dohromady, to čo na prvý pohľad vyzerá ako najlepšie investičné rozhodnutie nášho života, nakoniec spôsobí stratu väčšiny našej reálnej hodnoty.

Ak (1) FED a Európska centrálna banka vytvárajú nové peniaze z ničoho v masívnom rozsahu; ak (2) nakupujete pri najvyšších reálnych cenách za posledných 30 rokov; a ak (3) vaša vláda v podstate bankrotuje a s vysokou pravdepodobnosťou v budúcnosti zvýši daňové sadzby, dovoľte mi tvrdiť, že to čo sme práve načrtli, sú 3 najdôležitejšie faktory vášho života, ktoré budú ovplyvňovať životný štandard vás a vašej rodiny

Ale nemusíme byť len bezmocní prihliadajúci. Súčasnosť a nasledujúce roky v skutočnosti môžu byť jednými z najvýhodnejších časov v našich životoch na vytvorenie bohatstva nákupom zlata a striebra – ale musíme použiť iný prístup ako najjednoduchšie a najviac populárne stratégie

Ľudia nemyslia na riziká

Investori do zlata sú si dobre vedomí toho, že zlato sa obchoduje za najvyššie ceny za posledných 30 rokov a hoci môžme mať presvedčivé názory na to ktorým smerom by sa mali investície pohybovať, ťažko môžeme mať garancie. Seriózny investori vedia, že je rizikom kupovať zlato pri súčasných úrovniach, že zlato sa môže vrátiť na predchádzajúce úrovne a že tým môžu stratiť značný balík peňazí.

Teraz musím súhlasiť, že 1.350$ za uncu nie je zlé, ak vidíme čo vláda v súčasnosti robí v kombinácii s dlhodobou rozpočtovou situáciou americkej vlády. Môžeme to nazvať dobrým obchodom ak zvážime, že americká vláda masívne monetizuje po prvýkrát od občianskej vojny. A hoci si nemyslím, že 450$ za uncu je pravdepodobné – táto možnosť nesmie byť úplne zamietnutá, naopak, jasné zváženie možnosti, že investícia sa môže vrátiť na dlhodobé priemerné hodnoty, by malo byť jedným zo scenárov, ktoré sú súčasťou každého zodpovedného investičného rozhodovacieho procesu (celkom presvedčivý môže byť podrobný, dlhý pohľad na ceny zlata za posledné storočia očistené o infláciu, ako je to ukázané v grafe 1791-2009, ak uvažujeme o potenciálnej o infláciu očistenej cene zlata v dlhodobej budúcnosti).

Vráťme sa k druhej kvízovej otázke. Na jednej strane máme zlato za 9.000$ za uncu, ktoré po očistení o infláciu má hodnotu 450$ za uncu. Na druhej strane máme zlato za 1.350$ za uncu a povedzme, že to bude fungovať – na každého obrovské prekvapenie – a že Bernanke je najväčší ekonomické génius v histórii. Ekonomika sa úplne zotaví. Sociálne zabezpečenie a zdravotná starostlivosť budú plne vyplatené bez pádu hodnoty dolára, tak ako nám to politici sľúbili. (Opäť je to len ilustrácia, nie predikcia). V tomto scenári ak sme kúpili zlato za 1.350$ za uncu a predáme ho za 450$, stratíme 900$ na unci. A predpokladajme, že tým vygenerujeme daňovú stratu, ktorú môžme použiť pri súčasných 30% sadzbách.

Našich 900$ straty nám umožní znížiť naše daňové platby o 270$ (900$ x 30%). Ak vezmeme 450$, ktoré máme v tržbách ako zisk a pridáme 270$ benefitu zo zníženia daní, dostaneme 720$. To je 53% z 1,350$ ktoré sme skutočne minuli, čo znamená, že po zdanení a započítaní inflácie sme stratili 47%.

Predtým sme uvažovali, že dolár klesne na hodnotu centov a zlato vystúpi na 9.000$ za uncu, (čím sa vráti na dlhodobé priemerné úrovne, čo je očistené o infláciu 450$), a skončili sme s 259$ po zdanení a očistení o infláciu. To predstavuje 19% z našej pôvodnej investície. Ak porovnáme 53% po zdanení a očistení o infláciu, s len 19% , môžme povedať, že predať zlato za 450$ za uncu nám v skutočnosti nechá 3x vyššiu hodnotu po zdanení a započítaní inflácie, ako keby sme predali zlato za 9.000$ za uncu pri predpokladoch uvedených vyššie (nárast daňovej sadzby z 30% na 50% pre zrovnanie oboch prípadov by ešte zvýšil výhodnosť predaja za 450$)

Tento záver vyzerá ako niečo neočakávané a prekvapujúce, ale všetko sa vracia k tomu čo učím investorov už asi 4 roky, a to ako môže fungovať monetárna inflácia súčasne s defláciou aktív v prostredí inflačných daní. Ak máte defláciu (pokles ceny) aktív v čase drvivej monetárnej inflácie, nevznikajú žiadne daňovo odpočítateľné straty, namiesto toho platíte značné dane z iluzórneho zisku. Pri odstránení monetárnej inflácie, pri rovnakej úrovni deflácie aktív, dochádza k odpočítateľným stratám, ktoré môžte (dúfajme) použiť, čo zníži “úder” ktorý obdržíte stratou hodnoty aktív. Toto vysvetľuje ako môžete urobiť 3x lepšie predajom zlata za 450$ za uncu a získať 900$ straty pred zdanením, verzus predať zlato za 900$ za uncu a získať 7.650$ zisku – hoci skutočná cena zlata je po započítaní inflácie v oboch prípadoch rovnaká.

Inak povedané, ak deflácia hodnoty aktív je zamaskovaná monetárnou infláciou, sú to inflačné dane, ktoré môžu ukrojiť až 2/3 vášho bohatstva, v kontraste s plne daňovo odpočítateľnou stratou z deflácie aktív v prípade neexistencie monetárnej inflácie.

Hľadanie príležitostí na profesionálnej úrovni

Minulý rok, som bol jedným zo šiestich expertov, ktorí sa zúčastnili “Great Flation Debate” Jima Puplavu (spolu s Marc Faber, Peter Schiff, Robert Prechter, Harry Dent a Mish Sheldock), a následkom tejto debaty som pripravil jednoduché 10 minútové video “Can Theory & Jargon Destroy Your Net Worth?” (link nižšie). Toto video učí aký výrazný rozdiel je medzi nazeraním na svet zjednodušenými výrazmi (inflácia alebo deflácia) a používaním nástrojov profesionálneho manažmentu bohatstva, aby sme pochopili čo už tu bolo znázornené: súčasná monetárna inflácia a deflácia aktív v prostredí inflačných daní

Zabrániť chybám, akou môže byť niekoho náhodná strata 80% čistej hodnoty, je veľmi dobrým dôvodom naučiť sa a pochopiť tento koncept. Monetárna inflácia, deflácia aktív a inflačné dane sú tromi motormi deštrukcie bohatstva – a investor ktorý netuší o činnosti týchto podstatných síl je investorom, ktorý je najviac zraniteľný ich deštruktívnym útokom. Naopak, ak sa naučíme nielen o ich existencii, ale študujeme ako tieto deštrukčné sily fungujú zblízka (finančná aplikácia „drž si svojich priateľov blízko pri sebe, ale nepriateľov ešte blizšie“) môžeme urobiť niečo celkom fascinujúce: obrátiť ich vo svoj prospech.

Mimoriadne nebezpečenstvo môže byť obrátené na mimoriadnu príležitosť, ak pochopíme že každá z týchto mocných síl v skutočnosti nie je univerzálnym ničiteľom bohatstva, ale skôr spôsobuje prerozdelenie bohatstva medzi jednotlivcami. Monetárna inflácia prerozdeľuje bohatstvo od niektorých ľudí k iným. Dôsledky deflácie aktív výrazne prerozdeľujú bohatstvo od jednotlivca k jednotlivcovi. Inflačné dane prerozdeľujú bohatstvo od neznámych investorov k vláde.

Pri redistribúcii – každý z nich môže byť vylúčený! Jednotlivec svojimi činmi má schopnosť zmeniť svoj vlastný finančný profil, takže všetky tri ničitele bohatstva môžu redistribuovať bohatstvo k nemu, namiesto aby ho ničili. Napríklad niektoré stratégie detailne popísané v mojom DVD Gold Out Of The Box začínajú s hodnotením potenciálu drahých kovov, ale obsahujú aj iné komponenty ako kovy, a stratégie sú spracované od Dňa 1, aby umožnili prejsť štyrmi štádiami krízy: nábeh krízy, vrchol krízy, bezprostredné a dlhodobé následky. S mnohými prvkami sú riešené od úplného začiatku aby dokázali viesť v čase a je na to dôvod: príležitosti a riziká monetárnej inflácie a deflácie aktív sú prítomné vo všetkých štádiách.

Nanešťastie, nie je to úplne také “ľahké” ako len viesť investície v meniacej sa monetárnej inflácii a deflácii aktív a odhaľovať príležitosti v 4 štádiách. Problém je, že predaj aktív typicky spôsobuje zdanenie a v prostredí vysokej inflácie „zrážky“ spojené s viacnásobným platením „konfiškujúcich“ inflačných daní zakaždým keď sú aktíva prevedené, môžu zničiť inak brilantne realizovanú investičnú stratégiu. Inflačné dane nie sú ľahkým orieškom a ak čakáte dokým budete pripravený na predaj aktíva s tučným inflačným ziskom – je už pravdepodobne neskoro. Ak plánujete presunúť aktíva v niekoľkých etapách počas fázy 3 alebo 4, keď potrebujete tieto peniaze na podporu svojho životného štandardu – bez toho aby ste dali všetko čo máte vláde – mali by ste mať radšej oči otvorené a starostlivo plánovať tieto presuny a predaje už od Dňa 1.

Rozdiel medzi „náhodnou“ stratou 80% čistej hodnoty a zmenou 3 nebezpečenstiev na 3 príležitosti k zisku na potenciálne znásobenie vašej hodnoty investície, je vecou vízie. Je to tým – vidieť jasne víziu 3475% rozdielu, ako to bolo popísané v tomto článku. Znamená to vidieť problémy tak jasne, že tým môžete vidieť príležitosti za každým problémom.

Ak sa chcete dopracovať k týmto víziám, je prvý krok, ktorý nemôže za vás urobiť nikto iný. Tým krokom je vzdelávať sa.

Zdroj: The Great Retirement Experiment

Facebook komentár